随着北上广深在内的全国多个城市网约车新政陆续问世,网约车赶在2017新年钟声敲响前实现全面合法化,算是政府送给网约车产业的一份厚礼。然而新政后的网约车市场不少商业文明和游戏规则面临重塑甚至颠覆,比如除了首汽坐拥户籍和车牌的政策优势外,滴滴、易到等网约车企业再次集体站在相同的起跑线上,此前的是非成败似乎已成转头空,可谓几家欢乐几家愁。

面对网约车新政,各家感受想必也是大同小异,倒逼业务转型和战略重组成为大概率事件。新政在户籍、车籍、排量上的种种限制,使得部分不符合规定的司机淘汰出局,网约车平台估值也随之面临考验。然而值得一提的是,符合政策条件,有意继续从事网约车行业,通过考试拿证后的司机整体素质和服务水平都会高于以往,网约车平台也将更加聚焦提升品质服务,用户有望体验到更高服务水平的网约车,整个产业链将更加健康有序。

网约车要盈利,用户怎么办?

网约车纳入法制化监管轨道并不是件坏事,证明网约车作为公共交通有益补充的魅力依然不减,然而新政带来的约束,给市场带来的冲击更多的是心理层面。尤其是此前资本和市场苦心积累瞬间成为历史,甚至是负资产,足以让部分既得利益受损者心有戚戚然,也在一定程度上影响网约车市场走向和资本布局。

纵观新政细则,除了京沪等极少数城市对户籍和车牌的坚持,大多数城市政策算是阳春般温暖,没有对网约车痛下狠手,权衡利弊后将网约车定位为(略高于)出租车级别,仍属于广大百姓日常代步工具,并非是曲高和寡的高端市场,当然也不会回到此前滥发补贴形成畸形低价市场。

中国网约车市场经过两三年的滥发补贴洗礼,虽然培育出大批忠实用户,但终究不是可持续健康发展之道。新政下的网约车市场行为受到各种监管和制约,逐渐回归正常的商业法则,已是不可逆大趋势,盈利摆到各家桌面上的议事日程,算是回归商业本质。就像易到总裁彭刚说的那样:2016年苦尽甘来,哪有网约车平台不赚钱的。

此前网约车在滥发补贴的大背景下,跑马圈地的政治任务压倒一切,高品质服务优势长期被简单粗暴的低价所掩盖,然而退潮之后,才会发现谁在裸泳。当下网约车敢公开谈赚钱,势必会逐渐淡化补贴效应,重新评估投入产出比,降低运营成本,广开财源,提高价格成为可预期的市场手段之一,对广大用户来说可能要重新面临“坐,还是不坐的”的抉择。

具体说来,用户面临的新政阵痛主要体现在网约车辆可能没有以前多,补贴逐渐减少甚至消失,价格逐渐上涨接近于出租车,导致出行成本比以前增加了不少,心态不爽可以理解,市场出现一定波动也在情理之中。当然网约车企业可能也不会坐视用户太难过,各种充值返现和各种形式的优惠券有望常年持续进行。

当上帝关上一扇门的同时,也会打开一扇窗。新政后的网约车价格与出租车持平或略高,服务和品质会更上一层楼,仍比出租车服务更具性价比优势,依然存在不小的市场吸引力,只是新机遇对那些不愿参与价格战,更愿聚焦品质服务的专车企业来说是无疑是大利好。

笔者认为,健康有序的商业秩序一旦确定,各家不必再把主要精力放在非理性追逐融资和烧钱换市场的闹剧,逐渐回归到产品和服务竞争原点,比如用高品质定位、差异化经营思维,满足新政后市场的变局,尤其是与出租车市场形成差异化竞争,成为摆在滴滴、易到等面前的当务之急。

品质服务到了市场收割期

在网约车行业逐渐回归理性、市场竞争进入下半场的情况下,滴滴易到们如何利用自身的优势实现长远的发展,盈利模式升级转型成为必然,品质服务的价值此刻尤为凸显。

事实上,早在今年6月,滴滴和Uber陆续在全国停止补贴转而涨价后,易到“高品质服务”运营优势逐渐浮出水面。盘点当下网约车企业的市场游戏法则,品质服务都是各方常年关注的焦点,然而玩法不尽相同,市值高达350亿美元的滴滴,提供出租车、专车、快车、顺风车、代驾、试驾、公交等9大服务品类无人能及,借助资本和资源优势在海内外大手笔战略布局,在专车和司机数量,服务品类和覆盖地域占据不小优势,然而受此次新政冲击也不小,尤其是在北上广深等重点城市,业务转型成为必然。

易到一直与滴滴玩差异化运作,作为网约车市场专车品牌的开创者,早在2010年诞生之际就瞄准高端商务人士的出行用车,坚持中高端商务定位,常年在车辆车型、目标群体、服务品质、客单价格等方面与传统巡游出租车形成差异化互补的关系,使得易到司机和车辆受此次网约车新政冲击较小,易到也对新政表达“欢迎和拥抱”的乐观心态。

易到今年借助乐视的生态资源,围绕提升品质也做了不少探索:比如开启产研驱动+精英人才”战略,吸引原高德地图服务研发中心总经理张凡、Uber美国反作弊专家尹佐宁等精英人才,改善了地图功能,派单更加精准;跟苹果合作Siri叫车;上线了人工智能客服;开通深港线等特色线路等等。易到数据覆盖了全国190个城市,上百个汽车品牌,超过1500多种具体车型,这和传统出租车单一的车型构成大大不同。

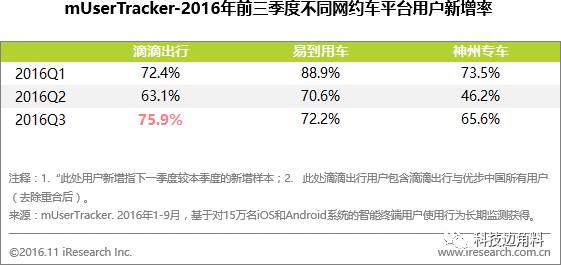

近日艾瑞、易观、CNIT三大机构先后发布中国网约车数据,均显示中国移动出行市场已形成滴滴、易到为首的稳定格局,但易到的发展速度更快。今年第一季度至第三个季度,滴滴的用户新增率分别为72.4%、63.1%和75.9%;易到用户新增率为88.9%、70.6%、72.2%。值得注意的是,用户新增率在第三季度排名第一的滴滴(含优步中国),在第一季度和第二季度连续被易到超越,也可从一个侧面显示易到主打品质服务已逐渐到了收割果实的临界点,离盈利越来越近。

值得一提的是,艾瑞报告认为易到用户新增率能连续三个季度保持较高增长、并有两个季度超越滴滴的原因,主要是在乐视生态和资本的支持下,连续开展充值返现、生态营销,同时在其高品质服务的原有优势下,吸引众多新用户的入驻。

新政后的网约车市场很残酷,也很公平,希望和绝望并存,各家企业都要有空杯心态。当前摆在大家面前的首要问题,是如何理解和消化新政带来的机遇与挑战,不断打磨产品提升服务水平,用高性价比口碑再次赢得用户和资本市场认可,同时努力在其他领域寻找突围机会。(完)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}